Правовая природа залога квартиры и практический смысл

Залог квартиры — это способ обеспечить возврат долга, при котором право требования кредитора фиксируется как обременение в ЕГРН. На практике это не только банковская ипотека, но и сделки между физлицами, когда собственник получает деньги под обеспечение своей недвижимости. Важно понимать, что без государственной регистрации залога он юридически считается несостоявшимся, а кредитор превращается в обычного займодавца без приоритета при взыскании. Поэтому любое ипотека под залог квартиры оформление сделки нужно строить вокруг регистрации, а не только подписания бумаг у нотариуса.

Подготовка к сделке: проверка объекта и сторон

До выхода на сделку с залогом необходимо провести детальный due diligence квартиры и участников. Базовый набор: выписка из ЕГРН, кадастровый паспорт, сверка правоустанавливающих документов, анализ истории переходов права за последние 10–15 лет, проверка дееспособности собственника и отсутствия банкротных процедур. Статистика Росреестра показывает устойчивый рост числа обременённых объектов: по ряду регионов до 35–40 % сделок приходится на квартиры с залогами. Это подтверждает тренд на использование недвижимости как ключевого залогового актива в быту и бизнесе.

Пошаговая схема: как оформить залог квартиры в Росреестре

Чтобы понять, как оформить залог квартиры в росреестре, важно выстроить последовательность действий и не смешивать этапы. Общая логика такова: сначала подписываются договор займа или кредитный договор и отдельный договор ипотеки, затем формируется пакет на регистрацию. Росреестр фиксирует обременение и только после внесения записи залог юридически считается возникшим. При участии банка документы обычно подаются через аккредитованный офис или МФЦ, при частной сделке стороны несут их сами. Ошибки в реквизитах квартиры или сторон ведут к приостановке, что сдвигает график выдачи денег.

Регистрация через МФЦ: документы и типичные нюансы

Регистрация договора залога квартиры в мфц документы предполагает строгий набор: паспорта, договор ипотеки, основной договор (займа, кредита, купли-продажи), согласие супруга, если нужно, и заявление установленной формы. Сканирование и передача в Росреестр занимают 1–2 дня, сама регистрация по закону — до 7 рабочих дней, на практике нередко укладывается в 3–5. При электронной подаче через ЭЦП сроки ещё меньше. Критично заранее проверить корректность кадастрового номера, адреса и ссылок на основной договор, чтобы избежать приостановок и повторной оплаты госпошлины.

Договорные конструкции: купля-продажа с обременением и ипотека

При сложных схемах используется договор купли-продажи квартиры с обременением ипотекой образец которого часто дают банки, но формуляр нужно адаптировать под конкретный кейс. В нём чётко прописывается, что объект передаётся покупателю уже с существующим или вновь возникающим залогом в пользу кредитора, а риск отказа в регистрации распределяется между сторонами. На рынке востребованы комбинированные конструкции, когда ипотека под залог квартиры оформление сделки совмещается с расчётами через аккредитив или банковскую ячейку, что минимизирует взаимные риски неплатежа и незарегистрированного залога.

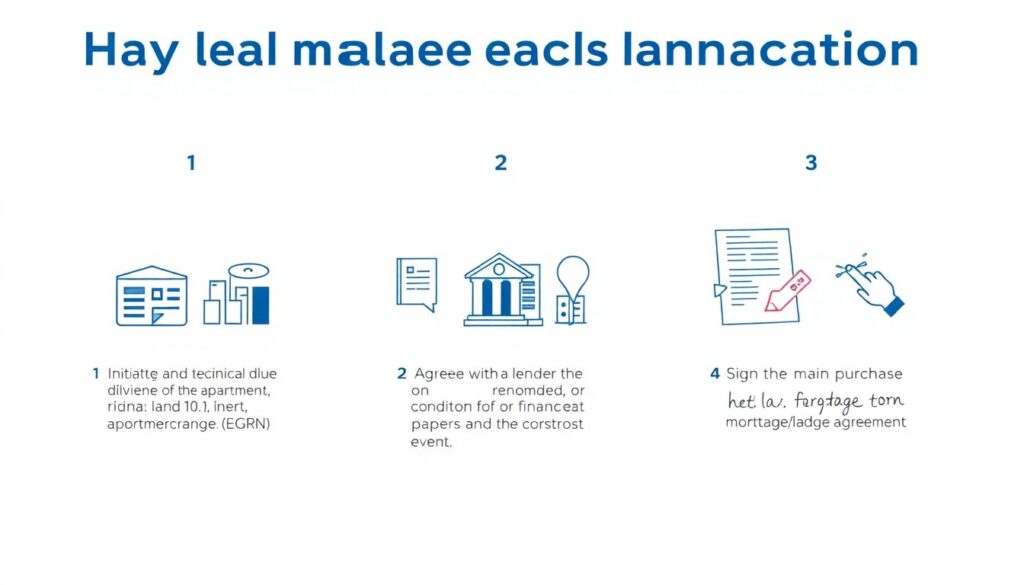

Практический алгоритм действий участника сделки

1. Инициировать правовую и техническую проверку квартиры: ЕГРН, обременения, перепланировки, наличие согласий.

2. Согласовать с кредитором структуру финансирования и проект договоров, зафиксировать условия досрочного погашения и обращения взыскания.

3. Подписать основной договор и договор залога, сформировать пакет для Росреестра или МФЦ и оплатить госпошлину.

4. Отслеживать статус регистрации, получить выписку с отметкой об ипотеке и только после этого завершать расчёты по сделке в полном объёме.

Статистика, экономика и влияние на стоимость жилья

По оценкам крупных агентств, за последние пять лет доля квартир, находящихся в залоге у банков, стабильно превышает 45 % городского жилья экономкласса, а объём ипотечного портфеля растёт на 8–12 % в год. Это создаёт вторичный рынок обременённой недвижимости, где дисконт по цене достигает 5–15 % относительно «чистых» объектов. Для собственников залог — способ монетизации капитала, для кредиторов — инструмент снижения кредитного риска и стоимости фондирования. В итоге стоимость заёмных ресурсов для залогодателей остаётся ниже, чем по необеспеченным потребительским кредитам.

Прогнозы развития и влияние на индустрию недвижимости

Ужесточение регуляторики и развитие электронных сервисов Росреестра формируют новую архитектуру сделок. Ожидается, что доля полностью дистанционных регистраций залога вырастет до 60–70 % в течение ближайших трёх лет, что сократит транзакционные издержки и число ошибок. Появляются специализированные платформы, интегрирующие банки, застройщиков и регистраторов, что меняет бизнес-модели риелторов: они смещаются от подбора объектов к управлению рисками и структурированию сложных залоговых схем. Это усиливает конкуренцию и повышает требования к качеству документирования каждой операции с залогом.

Юридическое сопровождение и оценка его целесообразности

На фоне усложнения практики закономерно растёт спрос на юридическое сопровождение сделки с залогом квартиры цена которого, по данным рынка, обычно эквивалентна 0,3–1 % от суммы сделки или фиксированному гонорару. В пакет услуг включают анализ рисков, подготовку договоров, взаимодействие с банком и Росреестром, а также контроль регистрации. Для типовой сделки с банком при использовании стандартных форм участие юриста опционально, но при альтернативных схемах финансирования или сочетании нескольких залогов оно зачастую экономит больше, чем стоит, снижая вероятность потери объекта из‑за ошибок в документах.

Практический вывод: на что делать упор участникам сделки

Ключ к безопасной работе с залогом квартиры — приоритизация регистрации над «бумажной» стороной сделки и понимание, что юридический эффект возникает только после внесения записи в ЕГРН. Практический фокус стоит сместить на проверку объекта, корректность описания предмета залога, согласованность условий основного договора и ипотеки, а также прозрачный механизм расчётов. При этом заранее определите, кто и как реагирует на приостановку регистрации, и зафиксируйте это в договорах, чтобы превратить потенциальный конфликт в управляемый процедурный сценарий.