Почему доход от аренды — это всегда налогооблагаемый доход

Когда вы начинаете сдавать квартиру, комната это или целый дом, с точки зрения законодательства вы получаете регулярный доход, а значит, попадаете под общие правила налогообложения доходов физических лиц. Многие думают, что если деньги приходят «наличкой» и нет официальной риелторской схемы, то налоги с аренды квартиры для физических лиц можно игнорировать. На практике это опасное заблуждение: ФНС давно использует банковские выписки, данные управляющих компаний и сведения от самих арендаторов, которые иногда фиксируют договор в своих интересах. Поэтому любой владелец жилья, который получает плату за пользование имуществом, по умолчанию считается налогоплательщиком, и основной вопрос не «платить или нет», а как оптимально организовать режим, подтвердить доходы и при этом не выйти за рамки закона и не столкнуться с доначислениями, штрафами и пенями.

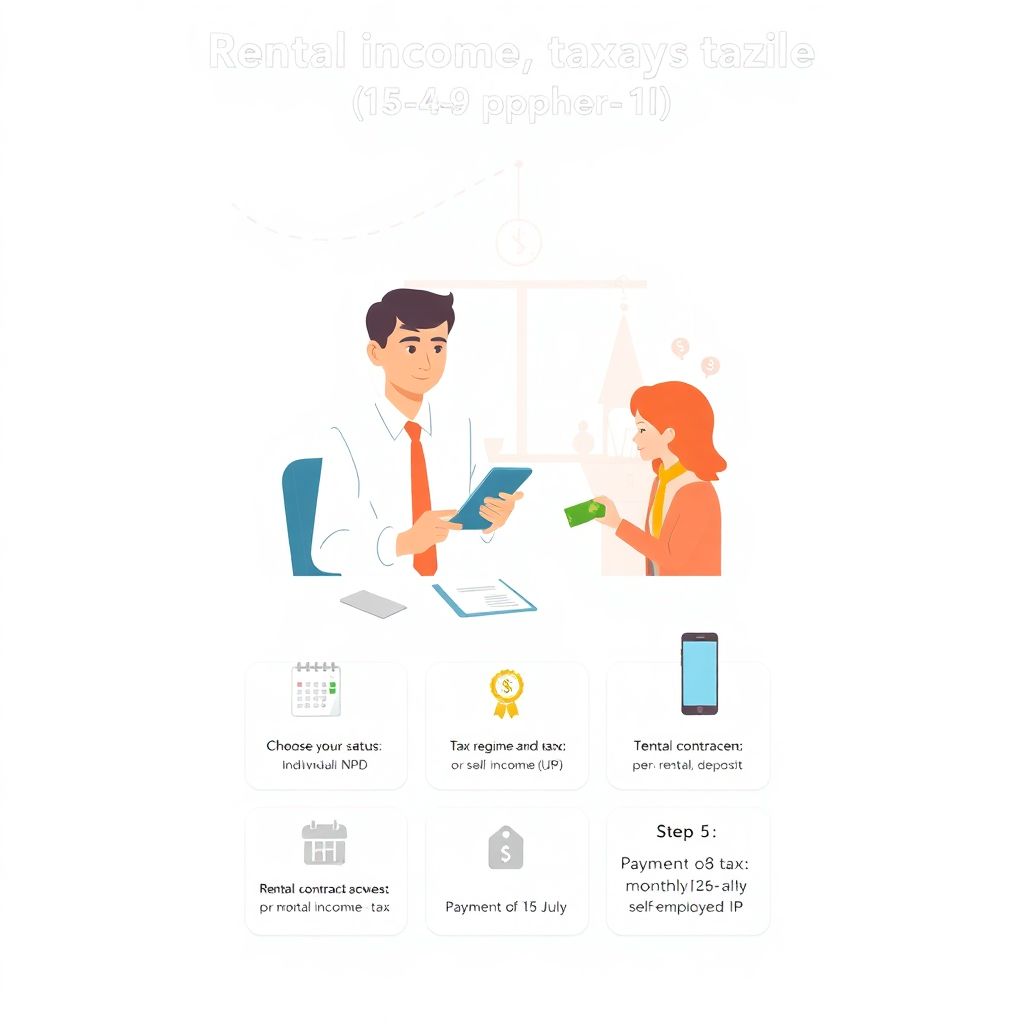

Шаг 1. Определяем свой статус: физлицо, самозанятый или ИП

Первое практическое действие — понять, в каком качестве вы будете сдавать недвижимость. Базовый вариант — обычное физическое лицо с уплатой НДФЛ 13–15 % и ежегодной декларацией 3‑НДФЛ. Более продвинутые варианты — зарегистрироваться как плательщик налога на профессиональный доход (так называемый самозанятый) или открыть индивидуального предпринимателя. От этого выбора зависит ставка, порядок отчетности, возможность учитывать расходы и степень «головной боли» при общении с налоговой. Важно сразу зафиксировать, сколько объектов вы собираетесь сдавать, будет ли это разовая история или стабильный бизнес‑процесс, и кому вы сдаете — частным лицам или организациям. Именно эти параметры определяют, какой формат налогообложения сдачи квартиры в аренду ИП или самозанятый будет для вас экономически и организационно оправдан, а в каких ситуациях проще остаться обычным физлицом и не усложнять структуру своим же договорным отношениям.

Шаг 2. Выбор режима налогообложения и расчет выгод

Если вы остаетесь физическим лицом, используется классический налог на доходы: вы получаете арендные платежи, по итогам года подаете декларацию и платите 13 % с суммы, не уменьшенной на расходы (за редким исключением, если удается подтвердить документально определенные затраты). При доходах свыше установленного порога может сработать повышенная ставка 15 %, что нужно учитывать при планировании. Формат самозанятости дает более мягкую ставку: 4 % при сдаче физическим лицам и 6 % при работе с организациями, без права учета расходов, но и без сложной отчетности — достаточно фиксировать чеки через приложение ФНС. Для предпринимателей доступен патент или упрощенная система, где ставка зависит от региона и объекта налогообложения. На практике, когда люди задаются вопросом, какой налог платить при сдаче квартиры в долгосрочную аренду, чаще всего оптимальными оказываются либо статус самозанятого при относительно небольшом доходе, либо патент при стабильном потоке арендных поступлений и нескольких объектах, особенно при корпоративных арендаторах, требующих официальное оформление документов и закрывающих форм.

Шаг 3. Как правильно оформить отношения с арендатором

После выбора режима возникает прикладной вопрос: как оформить и платить налог с дохода от сдачи жилья в аренду так, чтобы не было разрыва между фактическими платежами и документами. Базовый инструмент — письменный договор аренды или найма жилого помещения, в котором должны быть четко прописаны размер платежа, периодичность, порядок внесения коммунальных расходов и дополнительные условия вроде залога. Если вы самозанятый, каждый платеж нужно сопровождать электронным чеком через приложение, а в случае с ИП формировать счета и акты, если этого требуют контрагенты. Оплата через банковский счет или переводом на карту позволяет налоговой легко идентифицировать поступления, но одновременно формирует доказательственную базу для вас, подтверждая сумму дохода. Поэтому лучше избегать неформальных наличных расчетов без расписок: это усложняет защиту вашей позиции при споре и не освобождает от налога. Грамотное документальное оформление превращает арендный поток из «серого» в управляемый: вы видите реальные суммы, можете планировать налоговую нагрузку и не боитесь, что любой конфликт с жильцом закончится доносом в инспекцию.

Шаг 4. Процедура уплаты налога: шаги и сроки

Когда договорная база выстроена, нужно наладить саму процедуру уплаты. Для физлиц логика такая: по окончании календарного года вы подсчитываете суммарный доход от аренды, заполняете декларацию 3‑НДФЛ (через личный кабинет ФНС это делается пошагово) и подаете ее до 30 апреля следующего года, а налог перечисляете до 15 июля. Самозанятые действуют по иному алгоритму: налог считается автоматически на основании чеков, а уплата происходит ежемесячно по уведомлению в приложении, что серьезно снижает риск забыть о начислениях. Предприниматели платят авансовые платежи и подают отчетность в зависимости от выбранной системы налогообложения, при этом важно синхронизировать график арендных поступлений и налоговых перечислений. На практике удобно сразу закладывать налог в структуру арендной платы и откладывать проценты от каждого поступления на отдельный «налоговый» счет: это дисциплинирует и позволяет не столкнуться с ситуацией, когда к сроку уплаты деньги уже потрачены, а обязательства перед бюджетом остались, и вопрос «откуда срочно взять сумму» становится критическим.

Шаг 5. Контроль, учет и взаимодействие с ФНС

Даже при простом режиме полезно вести минимальный учет: фиксировать даты и суммы поступлений, копии договоров, сканы платежных документов, переписку с арендаторами по ключевым условиям. Это не бухгалтерия в строгом смысле, а инструмент защиты в случае вопросов со стороны ФНС или споров о размере дохода. Сервисы личного кабинета налогоплательщика позволяют отслеживать начисления, уведомления и статус поданных деклараций, и стоит хотя бы раз в квартал заходить и проверять, нет ли неожиданных сообщений. Если инспекция направляет запрос или пояснения, важно соблюдать сроки ответа и давать структурированную информацию: копии договора, выписки по счетам, подтверждение статуса самозанятого или ИП. Такой системный подход показывает инспекции, что вы не скрываетесь, а организованно выполняете обязанности, что снижает вероятность агрессивных доначислений. В долгосрочной перспективе прозрачный учет экономит нервы и время, особенно если арендный доход становится значимой частью личного бюджета и вы рассчитываете на ипотеку, кредиты или другие операции, где необходимо официальное подтверждение платежеспособности.

Типичные ошибки и подводные камни арендодателей

На практике владельцы жилья часто совершают одни и те же ошибки. Первая — убеждение, что малый доход «никому не интересен», и можно годами сдавать «втихую», пока кто‑то из соседей или сам арендатор не обратится в управляющую компанию или не подаст жалобу. Вторая ошибка — одновременное использование нескольких режимов без понимания их взаимодействия, например, когда человек и самозанятый, и ИП, и еще декларирует НДФЛ, не разделяя потоки доходов. Третья — отсутствие договоров и подтверждающих документов: при любом споре налоговая исходит из факта поступления средств, а вы не можете показать ни условия, ни реальные суммы, ни периоды. Ошибочно также считать, что при сдаче «через наличные» риск ниже: современные методы анализа позволяют инспекции сопоставлять расходы, коммунальные показания и факты проживания. Поэтому лучше с самого начала выбрать понятную модель, внятно ее документировать и не растягивать «серый» период, который рано или поздно может быть вскрыт и приведет к перерасчету обязательств за несколько лет.

Ответственность и риски при неуплате налога

Игнорировать фискальные правила в арендных отношениях рискованно не только из‑за суммы самого налога, но и из‑за санкций. Ответственность за неуплату налога с доходов от аренды недвижимости включает начисление пеней за каждый день просрочки, штрафы в процентах от недоимки и возможность камеральной или выездной проверки с расширенным анализом всех ваших финансовых потоков. Если инспекция докажет умышленное уклонение, могут подключаться уже не только административные, но и уголовные последствия при крупных суммах. Дополнительный риск — то, что в случае спора с арендатором или при судебных разбирательствах по выселению «серый» доход легко становится инструментом давления: контрагент может предоставить информацию в ФНС в обмен на свои процессуальные выгоды. Поэтому экономия на налогах быстро превращается в дискомфорт и повышенный уровень неопределенности. Гораздо рациональнее воспринимать арендный доход как обычную легальную деятельность с предсказуемой нагрузкой, чем как зону постоянного риска, зависящую от лояльности конкретных жильцов или соседей.

Практические советы для новичков, чтобы налоги не стали проблемой

Если вы только начинаете сдавать объект и хотите упростить себе жизнь, рационально действовать последовательно. Сначала оцените размер и регулярность дохода: одна небольшая квартира, сдаваемая частному лицу, обычно лучше всего вписывается в формат самозанятости с минимальной бюрократией. При нескольких объектах и корпоративных арендаторах уже стоит просчитать варианты с ИП и патентом, особенно если арендная деятельность носит явные признаки бизнеса. Далее выберите удобный для вас канал оплаты — банковский перевод с понятным назначением платежа, чтобы не возникало вопросов, откуда поступления. В каждом случае заранее продумайте, как вы будете фиксировать условия: шаблон договора можно адаптировать под свои реалии, но в нем обязательно должны быть четкие цифры и сроки, иначе при спорах вы сами лишаете себя опоры на документы. Наконец, закладывайте налоговую нагрузку в расчет арендной ставки: лучше сразу сформировать цену, в которой учтены все обязательства, чем потом пытаться «вытащить» недостающие суммы из личных сбережений, сталкиваясь с ощущением, что аренда перестала приносить ожидаемую выгоду и превратилась в источник постоянного стресса.