Почему налогообложение при аренде — это не «бумажная формальность»

Сдача квартиры давно превратилась в нормальный способ подработки, но к налогам большинство относится по принципу «лишь бы не трогали». Пока все спокойно, схема кажется рабочей. Проблемы начинаются, когда сосед, недовольный шумными жильцами, пишет заявление, банк блокирует счет из‑за регулярных поступлений или новый арендатор требует официальный договор. Тогда вопрос «как официально сдавать квартиру в аренду и платить налоги» внезапно становится срочным, а не теоретическим. И именно в этот момент люди сталкиваются с тем, что неправильный выбор режима и оформление доходов может стоить дороже, чем сами налоги.

Налоги при сдаче квартиры в аренду для физлиц: базовая картина без иллюзий

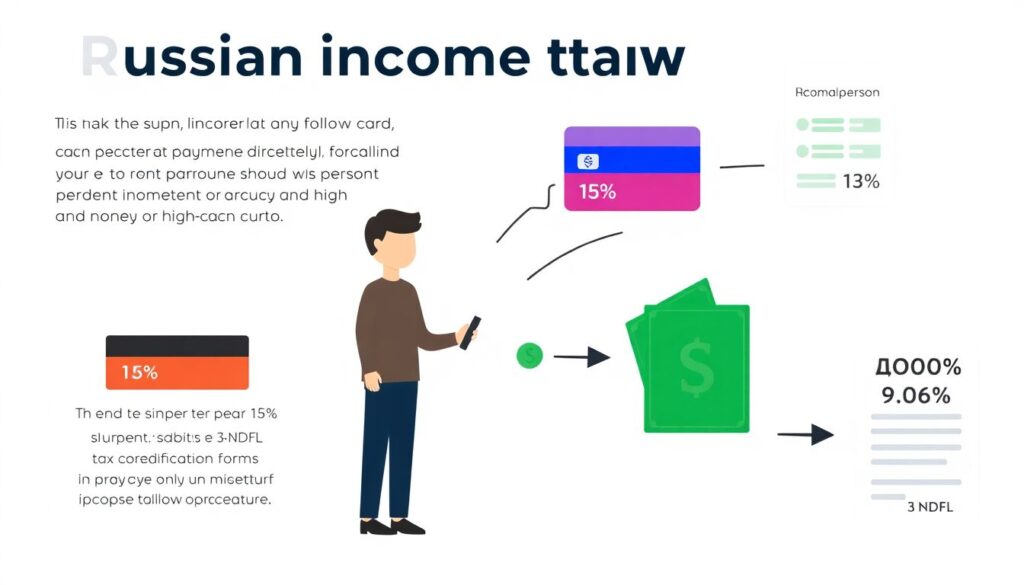

Если вы не предприниматель и просто получаете арендную плату на карту, формально это доход физлица, с которого нужно заплатить НДФЛ 13% (или 15% при высоких суммах). Схема простая: по окончании года подаете 3‑НДФЛ, указываете сумму аренды и перечисляете налог. На практике так делает меньшинство, но именно эта модель чаще всего всплывает при проверках, когда налоговая уже располагает выписками по счетам, копиями договоров или жалобами. Важно понимать: отсутствие договора не отменяет налог, если есть стабильные поступления и переписки с жильцами, которые легко трактуются как подтверждение сдачи жилья.

Кейс: «Я же все переводил на карту жены — ко мне какие претензии?»

Распространенная история: собственник устно договаривается с нанимателями, они переводят деньги на карту родственника, чтобы «не светить доходы». Через пару лет этот родственник берет ипотеку, банк запрашивает расшифровку регулярных поступлений и видит «арендные» платежи по назначению. Информация передается в налоговую, и уже инспектор считает налоги при сдаче квартиры в аренду для физлиц, начисляет пени и штраф. Аргумент «квартира не моя, деньги жены» срабатывает слабо: налоговиков интересует фактический экономический смысл операций, а не семейные договоренности. В итоге доначисления получают оба: у собственника — за неотраженный доход, у получателя переводов — за необъяснимые поступления.

Регистрация доходов и «следы» в налоговой: что реально отслеживают

Многих пугает сама фраза «регистрация доходов от сдачи квартиры в налоговой инспекции», хотя в реальности ключевой вопрос — не в уведомлении, а в том, какие цифровые следы оставляет арендный поток. Налоговая давно использует данные банков, Росреестра, ФНС‑сервисов и даже жалобы соседей как повод для проверки. Проблемой становятся регулярные одинаковые поступления, особенно с пометками «аренда» или «за съем жилья». Если арендная плата идет наличными, риски ниже, но при споре с жильцами у собственника нет ни договора, ни чеков, ни платежной истории. Поэтому часто безопаснее легализоваться и платить понятный налог, чем годами надеяться, что информация о поступлениях не станет предметом интереса инспекции.

Упрощенная система налогообложения при сдаче жилья в аренду: когда игра стоит свеч

Часть владельцев квартир регистрируются как ИП и переходят на УСН, рассчитывая снизить налоговую нагрузку. Упрощенная система налогообложения при сдаче жилья в аренду может быть выгодна при нескольких объектах, высоких платежах и официальных договорах. Тогда ставка 6% с дохода зачастую ниже суммарного НДФЛ и дополнительных рисков. Но есть нюансы: расходы на содержание квартиры не всегда можно учесть, нужна отчетность, нужно платить страховые взносы за ИП, даже если в месяце нет арендатора. Для одного объекта с невысокой арендой этот режим часто оказывается бюрократически и финансово перегруженным, особенно если собственник не планирует расширять арендный портфель.

- ИП + УСН имеет смысл при 2–3 и более квартирах или коммерческой недвижимостью.

- Если доход нестабилен или вы сдаете от случая к случаю, ИП чаще всего избыточен.

- Для работы с юрлицами (долгосрочные договоры) ИП иногда единственный реалистичный вариант.

Патент или НПД при сдаче квартиры в аренду: что выгоднее на практике

Наиболее частый спор: патент или НПД при сдаче квартиры в аренду что выгоднее для реального собственника, а не «сферического арендодателя». Патент предполагает фиксированную стоимость за право сдавать жилье, не зависящую от фактического дохода (в пределах указанных лимитов). Это удобно, если квартира почти не простаивает и арендная плата стабильна. Налог на профессиональный доход (режим самозанятого) берет 4% с платежей от физлиц и 6% — от юрлиц. Для одной квартиры с обычной рыночной ставкой НПД почти всегда проще и выгоднее: нет отчетности, все делается через приложение, налог платится с реальных поступлений, а не с условной базы. Патент становится интересен, когда доход высок, а регион установил низкий потенциальный доход для сдачи жилья.

Кейс: «Поменял режим — сэкономил больше, чем на ремонте»

Собственник сдавал две квартиры, был на УСН 6% как ИП, исправно сдавал отчетность и платил взносы. Когда один из договоров расторгли, во второй квартире образовался простой, и совокупная налоговая нагрузка неожиданно выросла: взносы фиксированы, а доход упал. После консультации он перевел одну квартиру на НПД как физлицо, вторую оставил на ИП с УСН и переоформил договор на юрлицо‑арендатора. В результате средняя ставка налогов по году оказалась ниже, чем при «чистой» упрощенке, к тому же снизилась бумажная нагрузка. Этот пример показывает, что не всегда выгодно загонять все объекты в единую схему — иногда комбинация режимов дает ощутимый финансовый эффект.

Как официально сдавать квартиру в аренду и платить налоги без лишних рисков

Проблема большинства арендодателей не в сумме налога, а в страхе «засветиться» и в нежелании разбираться в нюансах. Между тем легальная сдача не обязательно означает максимум бюрократии. При НПД достаточно зарегистрироваться в приложении, формировать чеки и пересылать их жильцам. Договор аренды, оформленный в упрощенной форме, защищает обе стороны: собственник получает основание требовать оплату и компенсировать ущерб, а арендатор — подтверждение законности проживания. Официальная схема особенно важна, если вы планируете ипотеку, крупные сделки или хотите, чтобы доход от аренды учитывался банком при оценке платежеспособности.

- Фиксируйте реальную сумму аренды в договоре, а не «для вида» — иначе защита в суде ослабнет.

- Разделяйте сумму арендной платы и коммунальные платежи в документах и переводах.

- По возможности принимайте оплату без кэша — это упростит подтверждение доходов и расчет налога.

Неочевидные решения: когда лучше включать арендатора в свою «налоговую картину»

Иногда выгодно открыто обсуждать с жильцами режим налогообложения. Например, если арендатор — юрлицо или ИП и ему нужны закрывающие документы, вы можете предложить чуть более высокую ставку при условии официального договора и НПД с чеками. Для компании это все равно будет дешевле, чем гостиница, а вы легализуете доход на лояльных условиях. В другой ситуации собственник делит платеж: часть — безнал с чеком НПД, часть — как компенсация коммунальных услуг по отдельной квитанции. Это не отменяет налог, но снижает облагаемую базу, если компенсация документально подтверждена. Главное — не превращать такие схемы в откровенную фикцию вроде «90% за свет, 10% аренда» при стандартном уровне коммунальных расходов.

Лайфхаки для профессионалов: как минимизировать риски, а не только налог

Опытные арендодатели фокусируются не столько на ставке налога, сколько на суммарном финансовом результате. Здесь важны три блока: выбор режима, качество документов и управление платежами. Нередко правильнее заплатить чуть больше налога, но получить стабильного арендатора‑юрлицо с долгим договором и официальными переводами, чем экономить на легализации и периодически менять жильцов, теряя месяцы арендного дохода. Еще одна профессиональная практика — заранее считать налоговую нагрузку при изменении ставки аренды: повышение цены на 5–10% с учетом НПД или УСН часто проходит незаметно для рынка, но полностью перекрывает налоговые платежи. В итоге вы юридически «в белую», а фактически налог ложится в стоимость для арендатора.

Альтернативные подходы: когда аренда — часть инвестиционной стратегии

Если квартира покупалась как инвестиция, налоги при сдаче нужно считать вместе с расходами на ипотеку, ремонты и простои. Для инвесторов разумно моделировать несколько сценариев: сдача в долгосрочную аренду под НПД, посуточная через управляющую компанию с ее налоговой нагрузкой или перевод части дохода в ИП с УСН при расширении портфеля. Важный момент: иногда выгоднее формально снизить «чистую» арендную ставку, но встроить в платежи услуги (уборка, мелкий сервис), которые берет на себя ИП или управляющая компания. Тогда налоговая нагрузка распределяется между участниками, а вы получаете более предсказуемый денежный поток. Такой подход требует грамотной юридической и финансовой настройки, но для нескольких объектов он часто выигрывает у примитивной схемы «одна квартира — один режим».